Con el objetivo de aportar conocimientos orientados al crecimiento del mercado asegurador, la Superintendencia de la Actividad Aseguradora (Sudeaseg) ofreció este viernes 14 de noviembre una charla formativa de alto valor dirigida a los intermediarios de seguros y al público en general, en la cual se abordó el impacto que ha tenido la medicina prepagada en el sector, así como sus fundamentos legales.

La especialista del área de Regulación, Control y Supervisión de la Actividad Aseguradora, Alexandra Figueroa explicó este tópico a partir de cifras globales que señalan una expansión del sector asegurador y destacó las características generales del mismo, como su relevancia dentro del sistema financiero, su tecnicismo y su amplia regulación, lo cual se contempla en la Ley de la Actividad Aseguradora aprobada en 2023.

En este sentido, más de 300 participantes se dieron cita en la jornada desarrollada vía online, en la cual ampliaron su comprensión sobre los estándares internacionales que garantizan la solidez de la actividad aseguradora; comenzando con el aporte de la Asociación Internacional de Supervisores de Seguros (IAIS) y del Grupo de Acción Financiera Internacional (GAFI) en la regulación y la prevención del fraude y la lucha contra la Legitimación de Capitales, Financiamiento al Terrorismo, Financiamiento de Armas de Destrucción Masiva (LC/FT/FPADM) y Otros Ilícitos a nivel mundial.

Asimismo, indicó la ponente que una de las fortalezas del marco jurídico venezolano con base al derecho comparado en países como México, Argentina y Chile, son las capacidades técnicas que otorga la acreditación de los intermediarios a través de los exámenes de competencia y programas de formación, siendo la Superintendencia de la Actividad Aseguradora en Venezuela, promotora de la profesionalización y de la transparencia del sector con las publicaciones mensuales y anuales de las cifras relevantes entre las que destacan la certificación y regulación a más de 2 mil agentes, 5 mil y 170 sociedades de corretajes de seguros.

En aras de fomentar la atención a todos los sectores de la población, incluyendo aquellos socioeconómicamente vulnerables y grupos excluidos o desatendidos, la Ley de la Actividad Aseguradora y el compendio de normas prudenciales, garantiza que nuevos productos como los microseguros, seguros inclusivos y seguros masivos dentro de los ramos de accidentes personales, servicios funerarios, seguros de vida individual o colectivo y responsabilidad civil de vehículos, sean comercializados por las empresas de empresas de medicina prepagada junto con los intermediarios de la actividad aseguradora y los canales alternativos.

Al respecto, Figueroa resaltó que “la responsabilidad de los canales alternativos son de las empresas de seguros, de las empresas de medicina prepagada, la superintendencia tiene la competencia de hacer inspecciones a nivel nacional para regular su actuación e iniciar procedimientos cuando corresponda para preservar la integridad del sector asegurador».

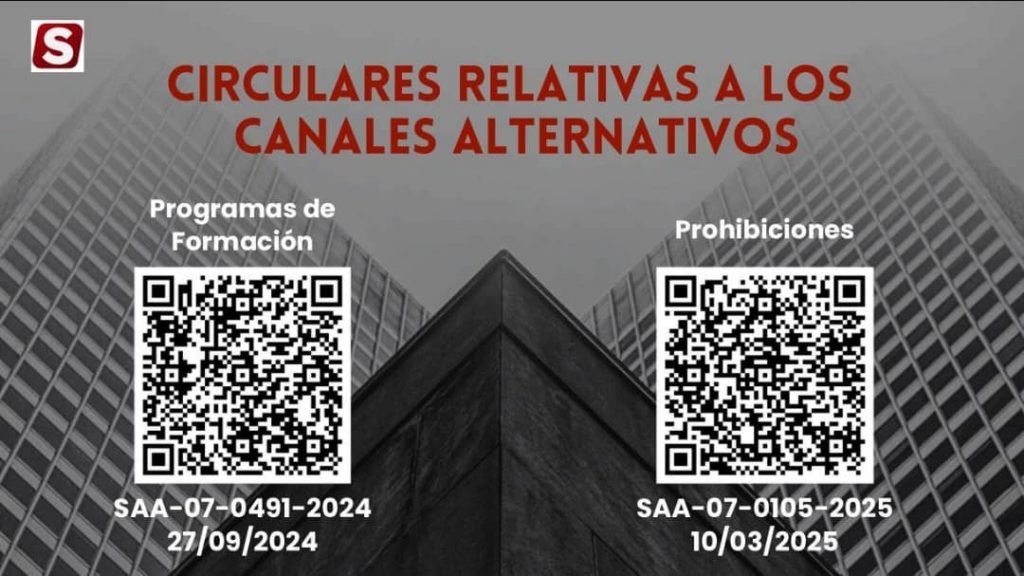

Finalmente, se aclararon dudas con respecto a los requisitos y recaudos para la creación de los canales alternativos, el uso de las tecnologías del mercado financiero y de la actividad aseguradora, además de los parámetros para la suscripción de los contratos de comercialización y la prohibición relacionada con sus operaciones.